Royalty Polémicoㅤㅤㅤㅤㅤㅤㅤㅤㅤ

La nueva ley chilena que tributa el ingreso bruto de venta de las mineras em vez del lucro (como ha sido hasta ahora) está dando enorme polémica, causada principalmente por la poca comprensión del asunto más de que por equilibrio numérico entre las posiciones, pues el pueblo chileno entero aplaude esta tesis en cuanto pocas docenas de “chupa medias” (a pesar de haber excepciones) levantan su voz en favor de la mano corporativa y global que los alimenta.

Como ocurre con casi toda la economía global, las mineras vienen desde hace algunos años distanciándose de su actividad principal, enfocando cada vez más en lucros financieros y de reputación más de que en la propia actividad minera, de producir bien, con calidad y a bajo costo. Ejecutivos financieros transitan entre bancos y mineras con la misma familiaridad y currículo, hablando el mismo idioma global.

En el plano horizontal, se observa transferencia de actividades, de participación social (y de lucros) para negocios laterales (grandes fabricantes, proveedores de insumos, tecnología, empresas tercerizadas de mantenimiento u otras, etc.), igual que en clubes de futbol, que consiguieron movilizar fortunas en pases de jugadores, derechos de TV, ventas de camisetas y productos, grandes patrocinios y etc., para dirigentes u otras empresas “laterales” sin compromiso legal con el Club que les da cobertura. Así, los Clubes de futbol, con raras excepciones, son hoy una fuente de deudas y perjuicios, que explota la ingenua pasión popular, constituyéndose en grandes deudores fiscales en los países donde todavía hay gente yendo para los estadios, gastando la mitad de su salario en un ingreso para ver un joven millonario trotando en el campo.

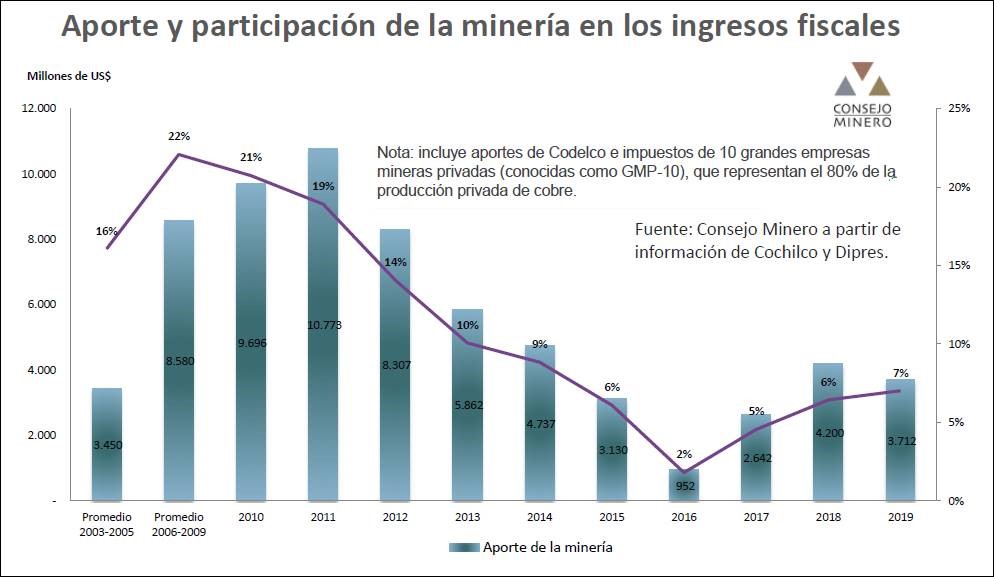

En el caso chileno, volviendo para el tema minero, basta observar el aporte que las mineras están dando para el fisco:

La transferencia de la minería al negocio financiero global se materializa también en el plano vertical, desde las multinacionales hacia empresas menores locales controladas. Las multinacionales cogen beneficios financieros, de reputación y de eventuales aumentos expresivos en el precio de venta de productos (retirando lucros de sus coligadas), inclusive en momentos de desgracia de alguna de sus controladas. Estas últimas, que todavía trabajan de overol y casco, que producen, que mueven la economía local y dan empleo, son las que “pagan el pato” cuando hay problemas de cualquier tipo, inclusive desastres ambientales.

Para volver a ganar dinero, las mineras deben pensar que su principal enemigo técnico es la caída de las leyes del mineral. A cada x% de ganga que consigan retirar del mineral, antes de este entrar a las operaciones más caras del proceso, en proporción casi similar estarán reduciendo sus costos y aumentando sus lucros. El dinero que la minera pierde por tratar exceso de ganga lo gana el banco que presta aquel exceso de CAPEX, el fabricante de equipos y el vendedor de insumos. Cabe al accionista de la minera resolver si invierte capital en empresas anexas de equipos e insumos o para mejorar su propia actividad principal. Ahí está la “madre del cordero”. Conozco (no citaré nombre) empresa minera deficitaria debiendo fortunas al fisco, pero donde muchos de sus directores son dueños de camiones, retroexcavadoras y otros equipos o servicios que la propia empresa contrata. O sea, la empresa pierde, mas el ejecutivo gana raspando la olla del OPEX.

Por lo visto, para retomar el nivel de derechos tributarios en favor de país donde la minería ocurre, sólo seria posible haciendo justamente lo que esta ley propone, aplicando el royalty sobre las ventas y no continuar tributando apenas sobre las utilidades del negocio “visible”, que parece que de propósito está siendo precarizado.

Somos a favor de ese impuesto. A los que critican esta ley les recomiendo que pregunten al chofer del Uber cuanto tienen que pagar por el uso del aplicativo a la multinacional que opera (si no sabe, es de 25% por cada corrida bruta, y no por el líquido que el chofer gana).

MOPENEWS