Royalty Polêmicoㅤㅤㅤㅤㅤㅤㅤㅤ

A nova lei chilena que tributa a receita bruta de vendas das mineradoras em vez do lucro (como tem acontecido até agora) está gerando enorme polêmica, causada principalmente por um mau entendimento do assunto e não pelo equilíbrio numérico entre as posições, já que todo o povo chileno aplaude esta tese em quanto algumas dezenas de “puxa sacos” (apesar das exceções) levantam suas vozes em favor da mão corporativa e global que os alimenta.

Como acontece com quase toda a economia global, as mineradoras há alguns anos se distanciam de sua atividade principal, focando cada vez mais nos lucros financeiros e na reputação mais do que na própria atividade de mineração, de produzir bem, com qualidade e baixo custo. Os executivos financeiros transitam entre bancos e empresas de mineração com a mesma familiaridade e currículo, falando a mesma linguagem global.

No plano horizontal, há transferência de atividades, participação social (e lucros) para os negócios laterais (grandes fabricantes, fornecedores de insumos, tecnologia, empresas terceirizadas de manutenção ou outras, etc.), como nos clubes de futebol, que conseguiram mobilizar fortunas em passes de jogadores, direitos de TV, vendas de camisetas e produtos, grandes patrocínios e etc., para diretores ou outras empresas “paralelas” sem compromisso legal com o Clube que fornece a cobertura. Assim, os clubes de futebol, com raras exceções, são hoje fonte de dívidas e prejuízos, que explora a ingênua paixão popular, tornando-se grandes devedores de impostos em países onde ainda há gente indo aos estádios, gastando metade do seu salário num ingresso, para ver um jovem milionário trotando no campo.

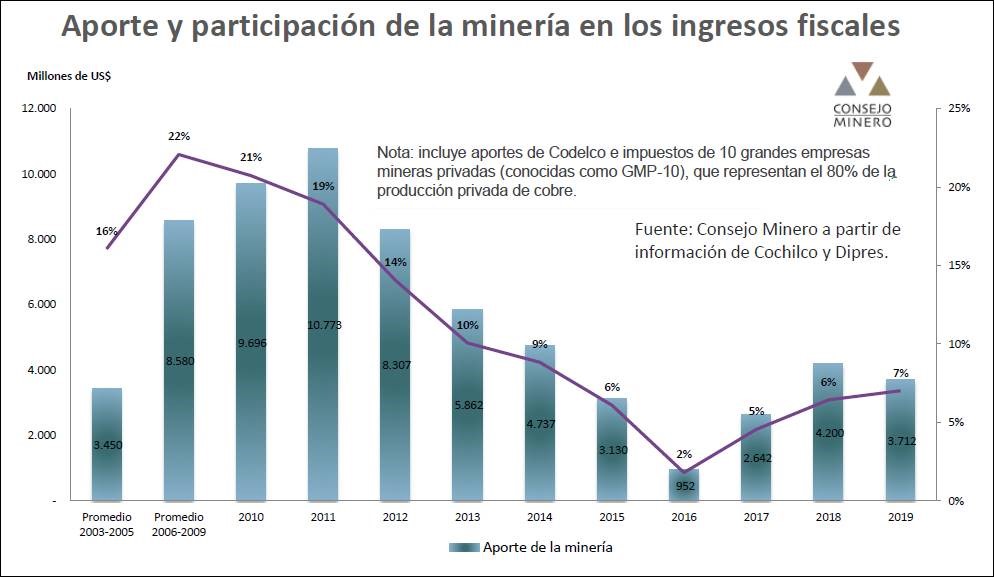

No caso chileno, voltando à questão da mineração, basta observar a contribuição que as mineradoras estão dando ao tesouro:

A transferência da mineração para o negócio financeiro global também se materializa verticalmente, de multinacionais para empresas menores controladas locais. As multinacionais obtêm benefícios financeiros, de reputação e eventuais aumentos significativos no preço de venda das commodities (retirando lucros de suas afiliadas), mesmo em tempos de infortúnio para alguma de suas subsidiárias. Estas últimas, que ainda trabalham de macacão e capacete, que produzem, que movimentam a economia local e geram empregos, são os que “pagam o pato” quando há problemas de qualquer natureza, inclusive desastres ambientais.

Para ganhar dinheiro novamente, as mineradoras devem pensar que seu principal inimigo técnico é a queda do teor do minério. Para cada x% de ganga que conseguirem retirar do mineral, antes de entrar nas operações mais caras do processo, em proporção quase semelhante estarão reduzindo seus custos e aumentando seus lucros. O dinheiro que a mineradora perde ao lidar com a barganha excedente é ganho pelo banco que empresta esse CAPEX que sobra, o fabricante do equipamento e o fornecedor dos insumos. Cabe ao acionista da mineradora decidir se pretende investir o capital em empresas coligadas de equipamentos e insumos ou aprimorar a própria atividade principal. Lá está o “pulo do gato”. Conheço (não vou citar) uma mineradora com déficit que deve fortunas ao tesouro, mas onde muitos de seus diretores são donos de caminhões, retroescavadeiras e outros equipamentos ou serviços que a própria empresa contrata. Em outras palavras, a empresa perde, mas o executivo ganha ao raspar a panela do OPEX.

Aparentemente, para retomar o patamar de direitos tributários a favor do país onde ocorre a mineração, só seria possível fazendo exatamente o que esta lei chilena propõe, aplicando o royalty sobre as vendas e não continuando a pagar impostos apenas sobre os lucros do negócio “visível”, que parece estar sendo propositalmente precarizado.

Somos a favor desse imposto. Aos que criticam essa lei, recomendo que perguntem ao motorista do Uber quanto tem que pagar pelo uso do aplicativo para a multinacional que atua (se não sabe é 25% para cada corrida bruta, e não para o líquido que o motorista ganha).

MOPENEWS